原标题:涨!PS、PC、ABS统统涨价,最高涨2300!台风来袭!江苏高速封闭增至87个!华东华南塑料出货或受阻!

▶▶近期,台风“卢碧”逼近广东福建沿海,华南出货阻力增加,目前华南各大港口已提前做出防御措施,停止交重柜服务!

据最新消息,中央气象台8月5日06时发布台风蓝色预警:“卢碧”将于今天上午在广东汕尾到福建漳浦一带沿海登陆(热带风暴级,8-9级,20-23米/秒)。

目前广东32地挂起了台风预警信号,未来三天,华南中南部、江南东部及台湾中南部等地有大到暴雨,局地大暴雨。其中今天,广东南部、福建大部、浙江南部、海南岛东北部及台湾岛大部有大到暴雨,广东西南部沿海、福建东部局部地区有大暴雨。

随着台风逼近,福建渔船回港千余个工地停工、汕头南澳大桥实施交通管制、福州高铁动车停运61趟,某些特定的程度上对生产及运输造成影响。根据台风路径判断,汕头、广州、东莞、泉州、漳州、温州、台州等塑料重镇皆会受到不同程度的影响!

这一系列的管控阻断了多家物流公司的正常运输。塑料流通受阻,一些下游制品厂的塑料生产开始供应不上,正常生产节奏有可能会被打乱。

▶▶综合国内外极端气候+疫情影响,7月至今已有几十家大厂宣布不可抗力,PS、PC、ABS、MMA统统涨价,下游也“被迫”跟涨。

根据德国以弗经济研究所8月2日公布的调查的最终结果,零部件以及初级产品的短缺正在成为德国工业面临的难题。调查的最终结果表明,约三分之二的德国工业公司受到了材料短缺的影响,面临材料供应瓶颈的德国公司数达到63.8%,可能拖累德国经济增长。

而德国工业面临的另一个问题是采购价格的急剧上涨。79%的橡胶和塑料制品制造商表示塑料颗粒价格的上涨给公司能够带来沉重负担。在材料短缺+原料涨价的情况下,致使许多公司不得不削减生产计划,而交付瓶颈或导致严重后果。

8月4日,天然橡胶生产国协会(ANRPC)表示,中国和印度两个国家占据全球天然橡胶消费量的51%,随着这两个国家经济的恢复和工业活动的增加,必将推动天然橡胶需求的增加。因此ANRPC预测,由于中国、印度、美国和欧洲需求的改善,短期内全球天然橡胶价格将有所上涨。

8月3日,盛禧奥(Trinseo)宣布将上调公司所有等级聚苯乙烯 (PS)、聚碳酸酯 (PC)、ABS 和 SAN等产品的的价格,最高上涨130欧元/吨(约998元/吨)。具体涨幅如下表所示:

同日,盛禧奥还宣布公司的MMA单体价格于8月1日起上调300欧元/吨(约2304元/吨)。

8月2日,全球大型创新包装供应商希悦尔(SEE)宣布将于9月15日起对公司全部的产品的价格将增加5%至10%。

▶▶越南新一波疫情爆发蔓延,港口严重拥堵,吉莱港暂停超长、超重、超大、超载的靠泊卸货及运输,加剧了供应链的困境。

今天PP市场暂时止跌。油价虽然继续下跌,但是PP期货止跌,PP现货市场表现一般,下游维持刚需为主,价格变革不大。目前华北拉丝主流价格在8300-8450元/吨,华东拉丝主流价格在8400-8500元/吨,华南拉丝主流在8500-8600元/吨;共聚华北主流价格在8450-8600元/吨,华东主流价格在8500-8600元/吨,华南主流在8600-8700元/吨。

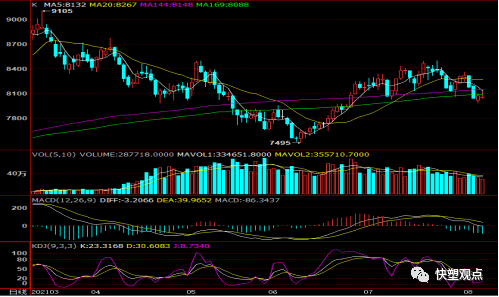

今天PP期货止跌震荡。前期PP连续大跌后近期止跌企稳,今天一度反弹至8400以上,但是受到短期均线压制收出长上影线。目前PP暂时止跌勉强收于8300以上,但是短期均线压制,技术上仍有下行风险。

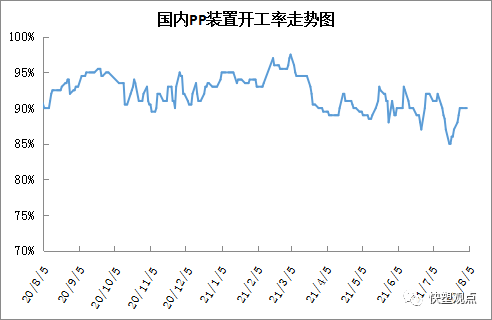

PP集中检修进入尾声,上周开工率涨至90%附近,虽然近期宁煤一线原料短缺暂时停车,但是广州石化等装置重启,PP开工率维持在90%附近,后期开工率有望继续提升,加之新装置陆续投产,后期供应压力逐渐增大。

PP处于检修尾声,开工率逐渐提高,但是新装置尚未有效冲击市场;PP下游需求依然维持刚需,实质性好转仍需时间;石化去库放缓,短期内有一定仓库存储上的压力。整体来讲PP成本端有一定支撑,但是供需缺乏利好,整体偏弱,但是PP下跌释放利空,预计近期震荡盘整为主。

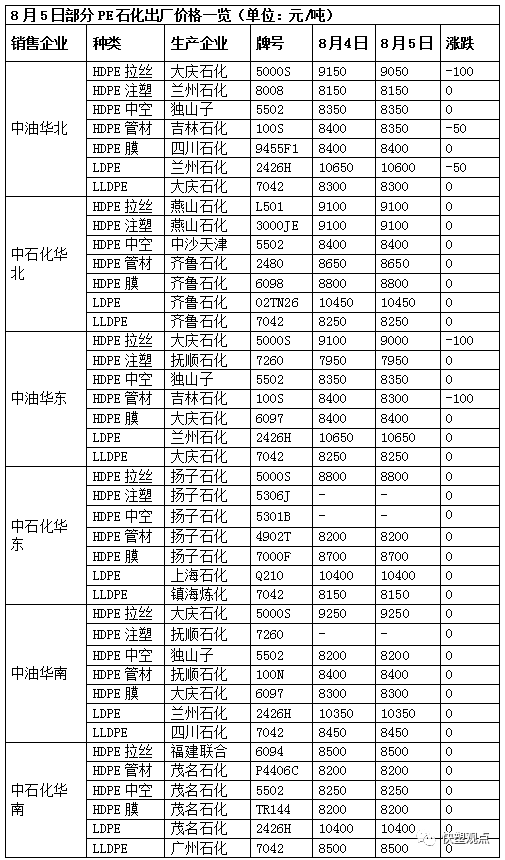

PE现货市场盘稳为主,国际油价持续大跌,石化出厂价部分下调,不过已被市场提前消化,不过塑料期货横盘整理,难以刺激买家投机积极性,下游维持按需采购,现货市场成交气氛一般。其中华北市场LLDPE主流81050-8050元/吨,LDPE主流报10600-10650元/吨,HDPE拉丝主流9100元/吨附近;华东市场LLDPE主流报8150-8200元/吨,LDPE主流报10500-10600元/吨,HDPE拉丝主流报9200元/吨附近;华南市场LLDPE主流报8500元/吨附近,LDPE主流报10400-10700元/吨,HDPE拉丝主流报9200元/吨。

PE期货09合约跌势放缓,KDJ指标继续向上,MACD下跌绿柱变长,持仓量及成交量同步减少,盘面收长上影阳线月中旬起国内PE大修装置减少,尤其是LL供应增加,下游整体需求利好改善有限,尤其是近期疫情升级弱化下游需求,预计09合约偏弱运行,仅供参考。

石化检修涉及产能在210万吨左右,开工负荷在91.2%左右,石化日产量在5.94万吨左右,7月底计划开车82万吨,8月初计划新增大修100万吨,8月中下旬计划开车产能105万吨,9月份新增大修装置明显减少。

国内PE新增检修装置减少,疫情升级导致部分地区下游开工受限,石化库存降速放缓,出厂价格重心下移,成本支撑减弱,不过煤制LL成本支撑较强,塑料期货跌势放缓,抑制现货市场跌幅,预计短线现货市场维持震荡偏弱行情为主,仅供参考。